网站公告:

400-123-4567

| 服务项目 |

中国创新药行业已形成以领头企业为引领、大批量优质企业为支撑的金字塔梯队,产业兑现持续性强。

这一轮周期的底层逻辑是中国在研创新药具备全球竞争力,兑现形式由在中国销售放量转向国际化的数据与交易兑现(licenseoutBD),商业化空间打开,生态更趋健康成熟,逐步迈入产品与商业模式的双轮驱动阶段。

分子质量是BD的核心要素,BD达成是起点而不是终点。项目授权达成是全球化开发的起点,后续随项目推进,有望持续带来里程碑收入、销售分成。

具备差异化机制或高临床价值的“好分子”仍是国际买方的核心关注。中国创新药已具备全球竞争力,一旦拥有优势早期数据,即可进入授权窗口期

中国创新药在资金端、政策端、人才端等多方面共同推动下,进入产业兑现阶段。

资金端——已具备自我造血能力:创新药的早期发展受到了资本市场的助力,现通过BD授权以及药品商业化进入自我造血阶段。

政策端——全面支持“真创新”:从顶层设计到地方落地形成合力,全面支持创新。

人才端——梯队合理:战略层+执行层协同配置,成为药物研发各环节高效落地的关键保障,也代表中国本土Biotech正在构建自身可持续的研发引擎。

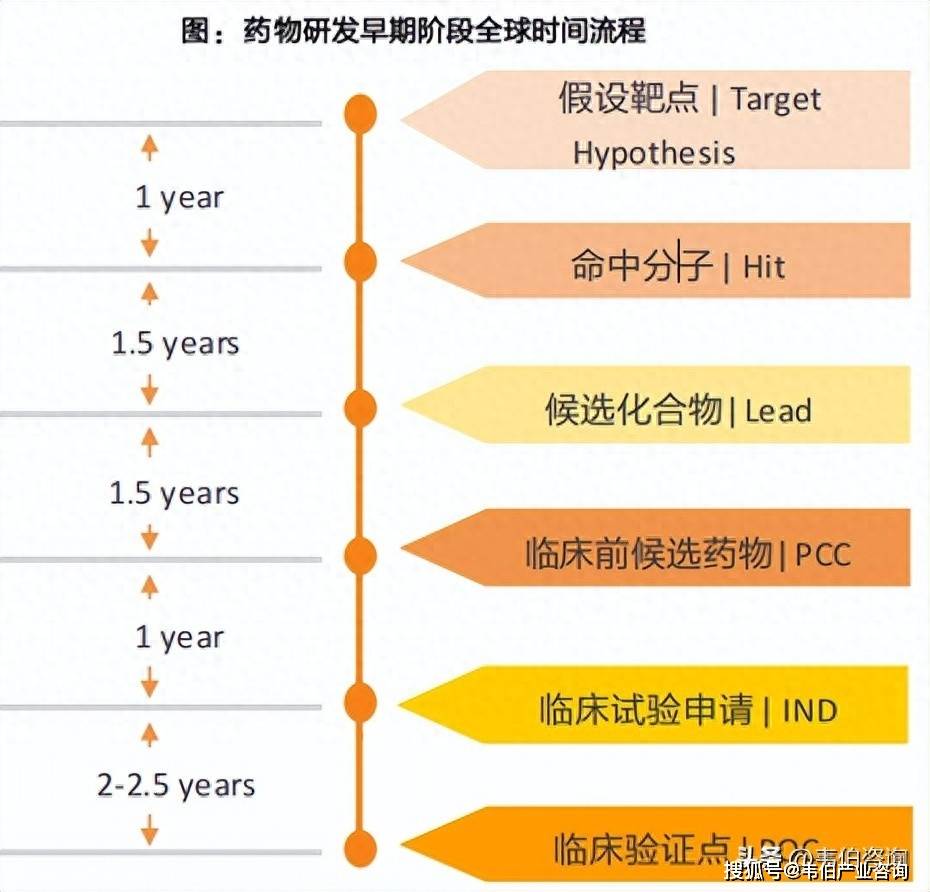

产学研持续加深合作,为FIC分子产出蓄力。中国已成为全球靶点验证到IND路径中效率最高的国家之一。

这种研发效率与成本优势,将推动产业迈向更高创新度分子的开发,而更具创新度的分子也意味着更高的商业化价值。

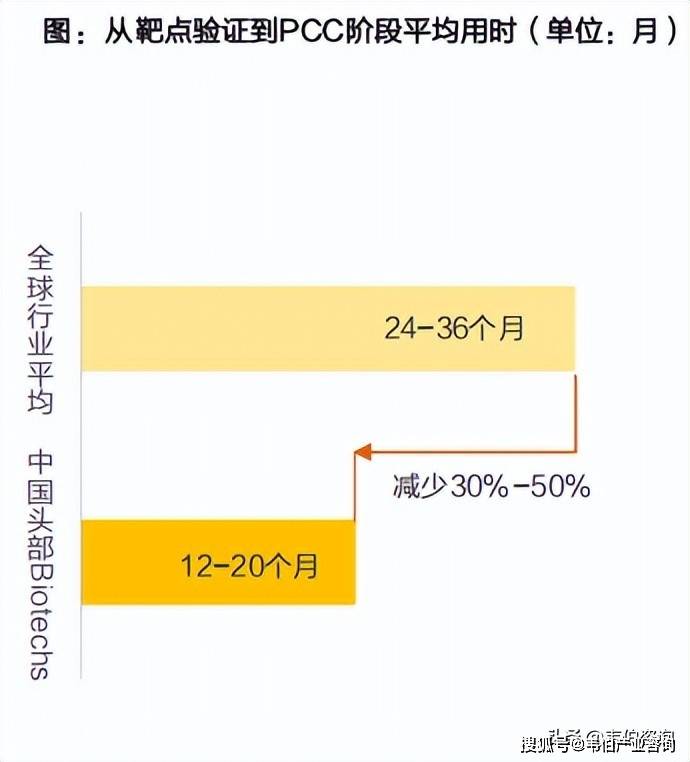

国内临床前研究速度具有优势。根据麦肯锡的报告,国内较为领先的biotech从靶点验证到PCC只需12-20个月,相较于全球行业平均24-36个月节省了30%-50%的时间。

国内的CRO龙头药明康德,只需9-12个月,就可以完成小分子候选化合物从确定到IND申报,大分子则需12-18个月。

而在IND环节,国内创新药龙头企业百济神州分子开发速度快,新分子实体在药物非临床安全性评估到首次人体试验的流程时长在9.9个月左右。国内药企整个临床前环节的效率是国外公司的1-2倍。

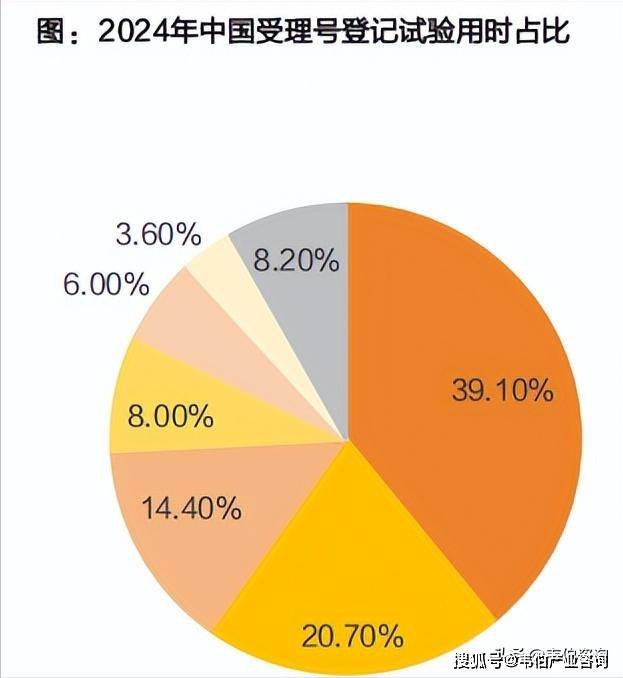

国内I期临床进展速度快,早期验证效率更高。根据NMPA公布的数据,2024年,首次临床试验登记平均用时为67.4天,启动临床试验平均用时为11个月(较2023年缩短一个月),其中70.2%和66.4%的生物药和化学药在6个月内启动试验。

而从首例患者入组到完成I期试验的平均用时为82.6天(平均入组35例),而在FDA注册的I期临床,完成试验需要几个月到一年。

全球I期临床试验整体平均用时为2.7年,根据麦肯锡的报告,国内企业在临床阶段的效率最高能达到国外的5倍。

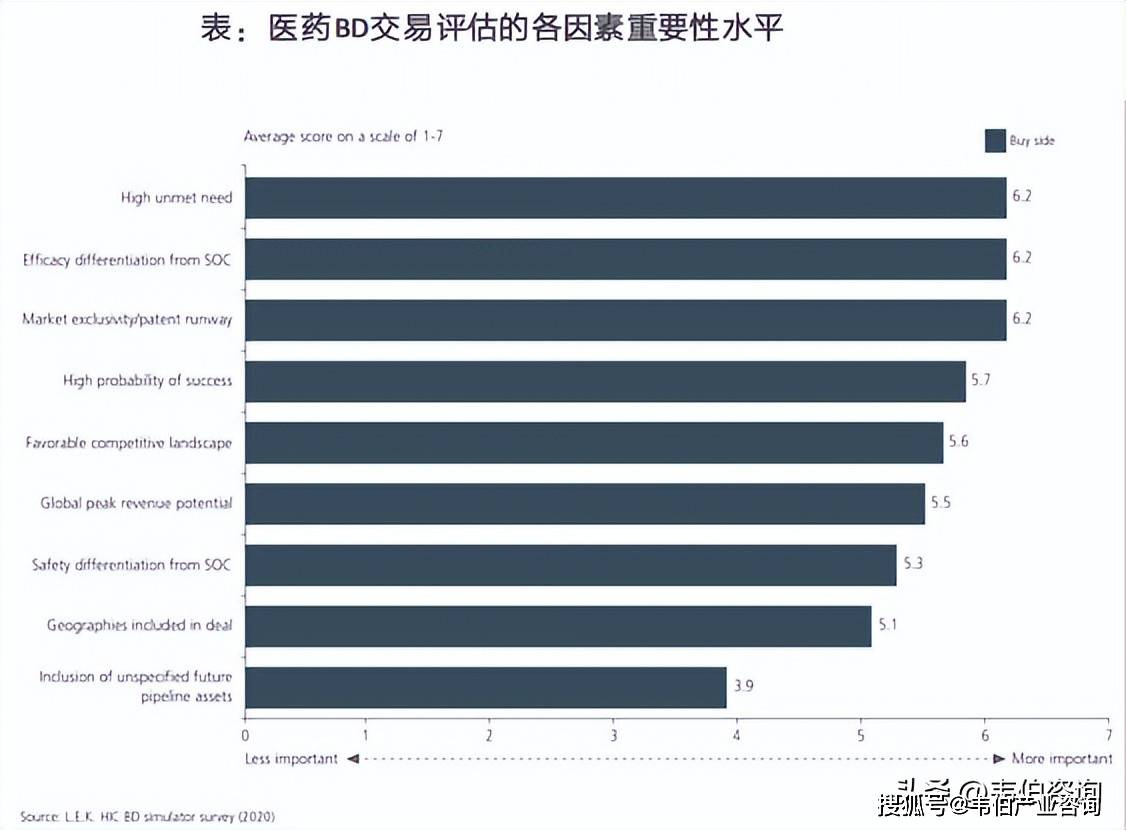

LEK针对80多位BD专家的调查显示,BD交易目前最关注三个核心价值驱动因素分别为‘高未满足的临床需求’‘疗效显著优于标准治疗’以及‘市场独占性/专利保护’。

这反映出能否解决真正的临床痛点、疗效是否明显超越现有方案,以及能否凭借独占性赢得长期市场优势这些因素,直接决定了资产的优先级和溢价空间。

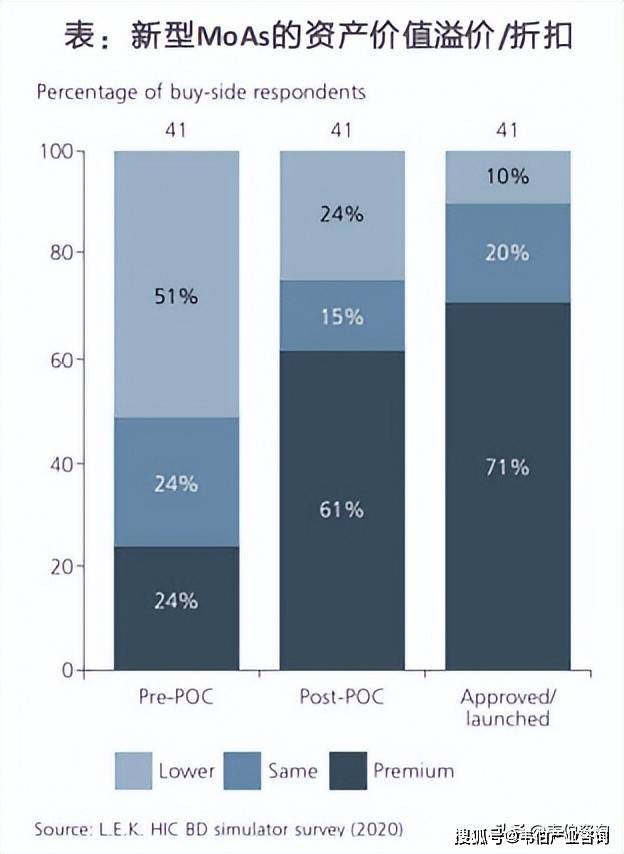

根据LEK的调查,新型治疗模式和药理作用机制(MoAs)备受追捧,尤其是在肿瘤学和罕见病领域,针对目标患者群体的个性化治疗已成为常态。

买方预计2021年至2026年期间,授权新型治疗模式和药理作用机制的交易数量将不断增加。Ⅱ期数据被视为大多数资产临床POC的关键转折点;然而,肿瘤学研究可能在开发早期就获得POC数据,从而更早地实现交易价值的提升。对于具有新颖MoAs的资产,POC是关键的价值创造拐点。

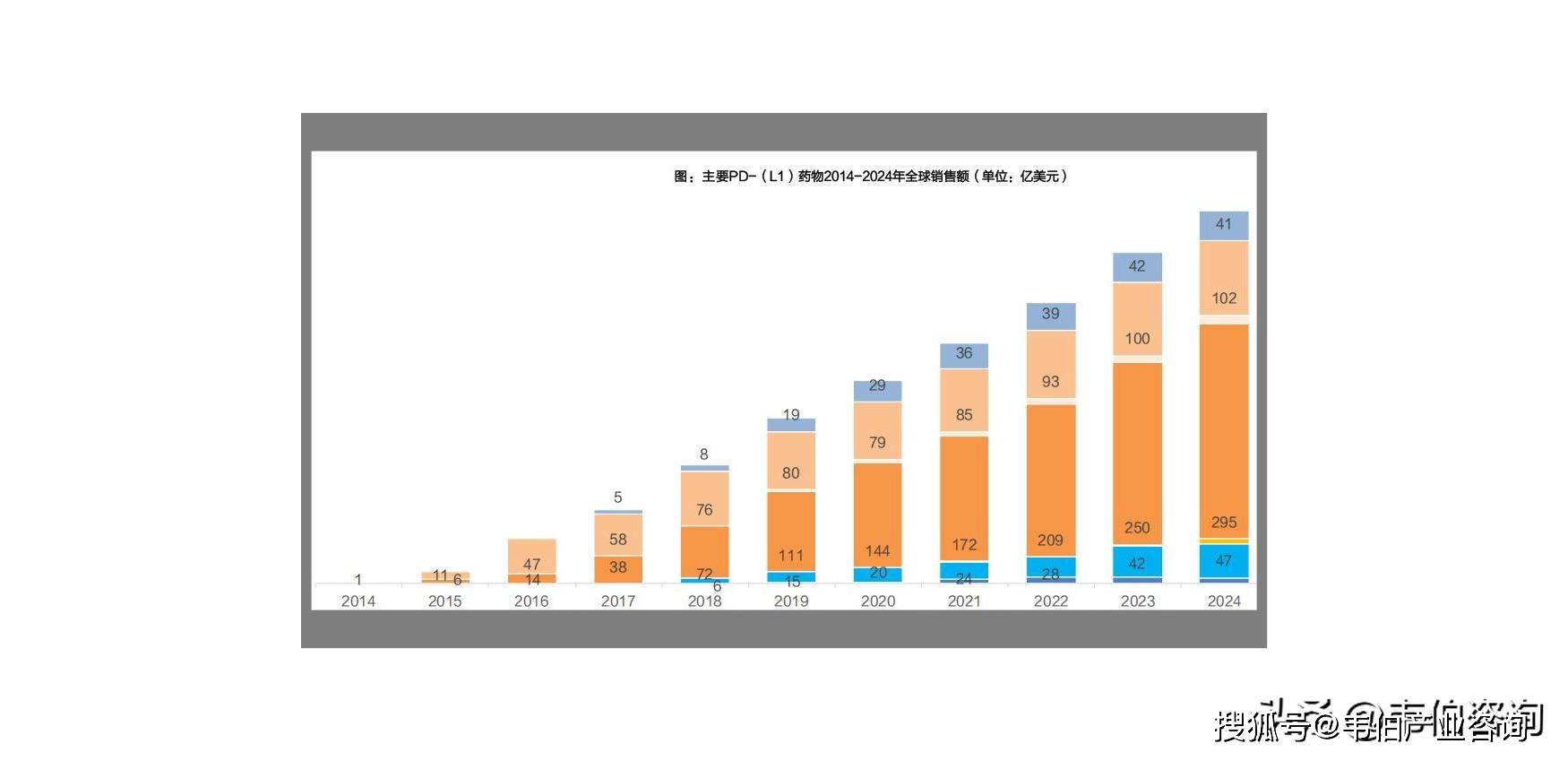

帕博利珠单抗占据主要PD-(L)1销售市场,2024年销售额在主要的PD-(L)1单抗销售中的占比为57.68%。

此外销售体量较大的有BMS的纳武利尤单抗、AZ的度伐利尤单抗和罗氏的阿替利珠单抗。

第一代免疫检查点抑制剂将迎来专利悬崖。以默沙东的PD-1单抗K药为例,其在2023年以250.11亿美元打败已经蝉联全球药王12年之久的修美乐,并在2024年以294.82亿美元成功卫冕全球“药王”,然而K药的专利即将于2028年迎来专利到期,美国政府预计将在2026年根据IRA对该产品实施谈判,一旦生物类似药上市,K药销售额预计将有大幅下降。

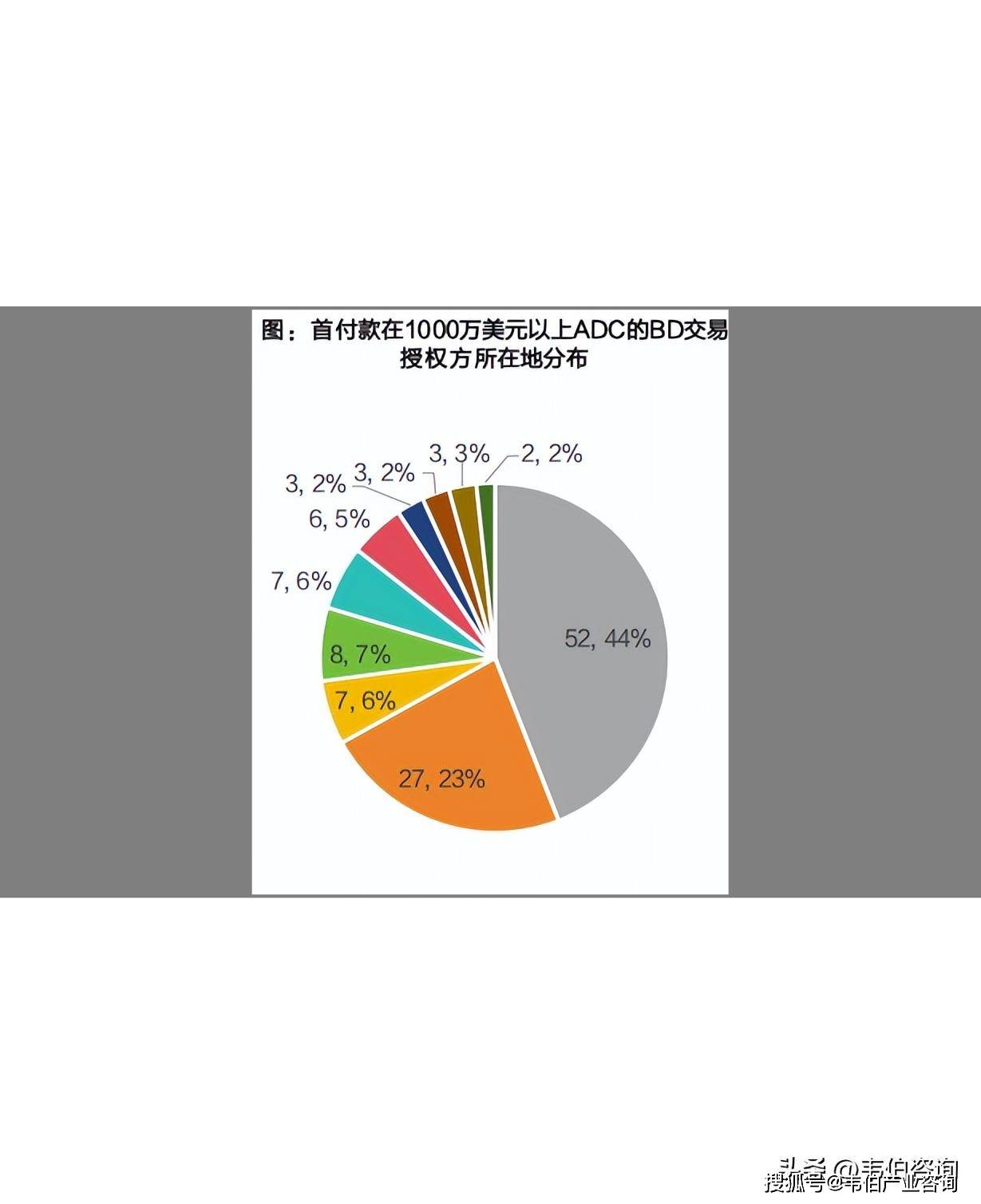

近年来,MNC持续通过授权、合作、投资等方式加快在抗体偶联药物(ADC)领域的全球布局。

从主要交易来源地来看,美国依然是ADC技术和管线的核心输出国,占比高达44%(共52项交易),其次为中国大陆(占比23%,27项)与日本(占比7%,8项),反映出亚洲地区,尤其是中国在ADC领域的技术实力逐步提升,成为重要的技术输出与合作对象。

其中百利天恒和BMS在2024年达成的关于EGFRXHER3ADCBL-B01D1的交易,首付款高达8亿美元,刷新了中国ADC类药物单品交易总价的纪录。

中国药企领跑免疫三抗。目前全球进入临床试验阶段的基于PD-(L)1/VEGF三抗较少,大部分均为国产在研药物,且均处于临床前、I期或I/II期这些早期临床开发阶段。

基石药业的PD-1/VEGFA/CTLA-4 三抗CS2009,具有均衡的单价PD-1和CTLA-4结合臂以及双价VEGFA结合臂,可产生强效多靶点协同效应,并优先靶向肿瘤组织以降低系统性毒性。临床前数据显示,其相较于PD-1/VEGF双抗OS获益更显著,更有潜力成为下一代肿瘤免疫骨架药物,有望替代目前标准疗法中的PD-(L)1抗体。

Ia期剂量递增研究已在多线经治的晚期实体瘤患者中完成了四个剂量水平的评估。第四剂量水平(20毫克/千克,每三周给药一次)经SMC评估未发生DLT,CS2009在所有已评估的剂量水平上展现出良好的耐受性,优异的药代动力学特征支持每三周给药一次的治疗方案,药效学数据亦证实CS2009触发的PD-1/CTLA-4阻断可激活T细胞,并对VEGFA产生中和作用。同时,已在低剂量组的“冷肿瘤”及PD-(L)1经治患者中观察到抗肿瘤活性。

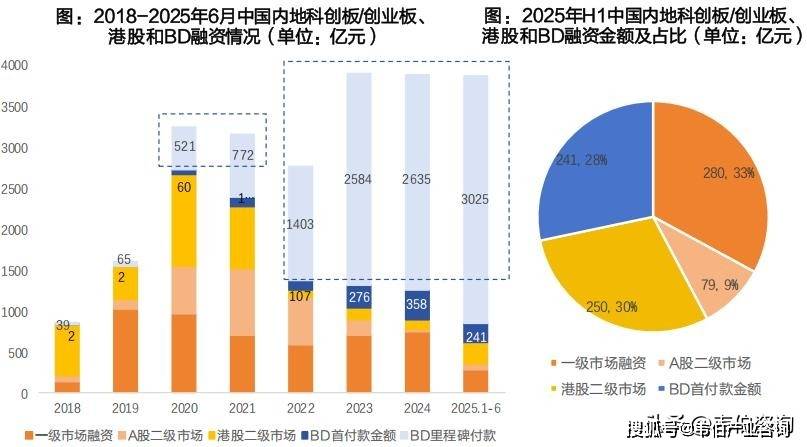

近3年,BD交易已成为创新药企业重要的收入来源。统计了2018-2025年6月的中国内地企业BD交易情况,在2025H1,BD交易首付款金额为241亿,占中国内地企业融资总额的28%。2018-2021年,一级、二级融资是创新药资金的主要来源。

其中A股二级市场融资金额在2021年达到峰值,超800亿元,港股二级市场在2020年的最高值超1100亿元。国内和港股共计近60家Biotech创新药企业的现金及一般等价物总和在2021年达到顶峰,近580亿元。